電話する

電話する アクセス

アクセス メニュー

メニュー

ホーム

ホーム 民事信託について

民事信託について 手続きの流れ

手続きの流れ 事務所紹介

事務所紹介 お問い合わせ

お問い合わせ主な活用方法

親が介護施設に入所する時や、子供が住んでいるところに呼び寄せたりする際、将来実家を売却してその費用に充てたいと考える方は多いと思います。

しかし仮に親が認知症になってしまった場合、売却や管理は非常に困難です。

仮に生前に贈与を受けても贈与税や不動産取得税などが課されます。

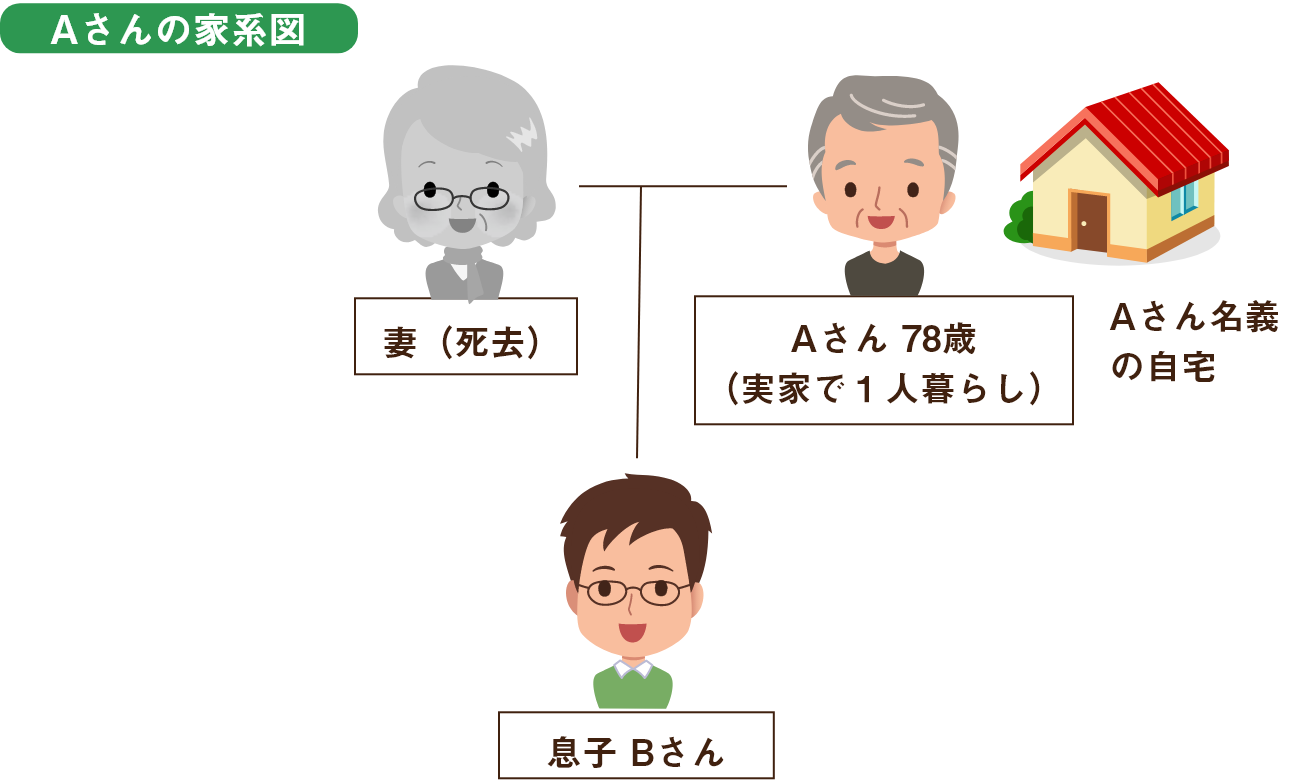

・高齢になる父Aさん(78歳)は、自宅で一人で生活しています。

・Aさんの息子Bさんは、親を一人で生活させるのは不安なので、将来は介護施設等に入所してもらいたいと考えています。

・実家はAさんの名義で、祖父より相続を受けたものです。

・介護施設への入所費用や介護費用は、実家を売却して捻出したいと考えています。

・売却する前にAさんが認知症になってしまうと、売却が困難になるのではと心配しています。

実家をAさんからBさんへ生前贈与する。

(懸念点)

法的側面から見ると、Aさんの自宅は完全にBさんに移り、父の自宅を売却しても売却代金は全てBさんのものです。

税的側面から見ると、「相続時精算課税制度」を利用すれば2500万円まで非課税で、相続の際に相続税として計算されます。

ですが贈与時に登録免許税や不動産取得税、贈与後に売却すると「譲渡所得税」が課税されますし、居住用財産の特例(マイホーム特例)が使えません。

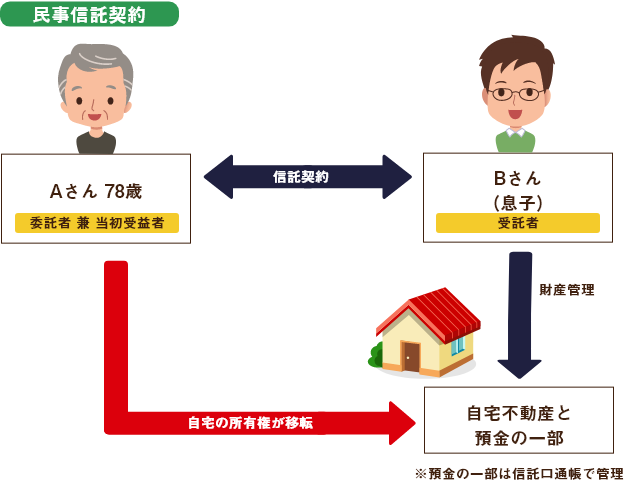

民事信託を利用すると、形式的にAさんの自宅をBさんへ所有権移転することになります。

するとBさんがAさんの自宅の「管理・運用・処分」をする権限を持つことになり、Aさんが認知症を発症しても、そのまま管理もできますし、必要とあらば実家を処分(売却)してお金に変えることもできます。

実家を売却すると、実家は金銭に形を変え、そのお金は施設入所費用、病院代等受益者たるAさんのために利用することができます。

真の所有者(受益者)はAさんなので、自宅を売却する際の控除も使えますし、売却代金は当然Aさんのものになります。

具体的にはAさんを委託者兼当初受益者とし、Bさんを受託者とします。自宅不動産と預金の一部を信託財産として契約します。

民事信託契約のポイント!

・Aさんを「委託者 兼 当初受益者」とする。

・Bさんを「受託者」とする。

・自宅不動産と預金の一部を信託財産として民事信託契約を締結

民事信託を利用する場合のメリット・注意点

- Aさんが認知症になっても、息子Bさんが受託者として実家を管理・運用・処分の権限があるため、いざというときには売却できます。

- 実家を売却した際の金銭はAさんの財産で、Aさんのために使うことができます。

- 民事信託契約後の所有権移転登記をしても、譲渡所得税、不動産取得税、贈与税は発生しません。

- 信託の登録免許税はかかります。また、受託者が売却した際には譲渡所得税がかかる場合があります。

- 仮にAさんが亡くなり、相続が発生した場合でも、小規模宅地の特例が利用できます。

- AさんとBさんの合意で信託契約を終了させ、信託財産を元のAさんのところへ戻すことも出来ます。