電話する

電話する アクセス

アクセス メニュー

メニュー

ホーム

ホーム 民事信託について

民事信託について 手続きの流れ

手続きの流れ 事務所紹介

事務所紹介 お問い合わせ

お問い合わせその他の方法との比較

生前に贈与することは相談内容としてよくあり、各種控除を利用できたり、相続時に争い事を避けたり、相続税のメリットがあったりする場合には実行することもあります。

しかし通常贈与税は相続税よりも遥かに高額であり、そのメリットデメリットは十分に検討する必要があります。

生前贈与のメリット

- 生前に贈与することで相続財産から切り離せる。

- 節税効果が高い場合がある。

- 財産を相続争いから外すことができる。

生前贈与のデメリット

- 各種控除を使えない場合、贈与税が高額になる。

- 贈与後は資産を自分の管理下に置けない。

- 想定していた状況が変わることがある。

生前贈与では、贈与した財産全ての権利が贈与を受けた人に渡ることになります。また、生前贈与では民事信託ではかからない贈与税や不動産取得税がかかります。登録免許税も生前贈与の場合は、民事信託と比較して約5倍の費用がかかることになります。

「民事信託」を「生前贈与」と比較した時の決定的な違いは「民事信託」は受託者に信託財産の管理を委ねますが、契約により「受益者」のために行動することになるので、当初所有者である「委託者兼受益者」の意向が反映されます。

また、当初所有者である「委託者兼受益者」が寝たきりや認知症になっても、民事信託の契約が終わらない限り受託者による管理は継続します。

これに対して「生前贈与」は、贈与した時点で贈与を受けた人の財産となるため、その人が財産を管理することが当然となりますが、民事信託のように受益者の意向は反映されません。

また、費用面でも多くの違いがあります。下表は「民事信託」と「生前贈与」の違いを比較したものです。

※贈与には「相続時精算課税制度」があります。贈与を受けたときに、特別控除額(2500万円)及び一定の税率(20%)で贈与税を計算し、贈与者が死亡したときに相続税で清算する制度です。贈与税を遺産相続時まで、一時的に保留することができます。

| 生前贈与 | 民事信託 | ||

|---|---|---|---|

| 暦年贈与 | 相続時精算課税制度 | ||

| 契約書 | 私文書、公正証書のどちらでも可能 | 私文書、公正証書のどちらでも可能 | 原則は公正証書 |

| 契約書の費用 | 不動産贈与で私文書の場合は印紙税200円。 公正証書作成費用 30,000円〜 |

不動産贈与で私文書の場合は印紙税200円。 公正証書作成費用 30,000円〜 |

公正証書作成費用 30,000円〜 |

| 贈与税 | 下表の税率を参照 | 2500万円の特別控除内の場合、非課税 但し、相続時に相続財産として加算。 |

発生しない。 |

| 登録免許税 | 土地:2%(※1) 建物:2% |

土地:2%(※1) 建物:2% |

土地:0.4%(※2) 建物:0.4% |

| 不動産取得税 | 土地:4% (宅地等は評価額1/2) 建物:4%(※3) |

土地:4% (宅地等は評価額1/2) 建物:4%(※3) |

非課税 |

| 財産の管理・運用・処分の範囲 | 財産が受贈者に移転しするため、受贈者がどのように管理・運用・処分しようと自由。 財産を与えた人は何も権限がない。 |

財産が受贈者に移転しするため、受贈者がどのように管理・運用・処分しようと自由。 財産を与えた人は何も権限がない。 |

受託者の権限の範囲内であれば、信託目的に沿った自由な運用・処分が可能。 認知症になった場合の財産管理方法を決めておくことも可能 |

(※1)売買のみ、令和3年3月31日まで 1.5%

(※2)令和3年3月31日まで 0.3%

(※3)住宅のみ、令和3年3月31まで 3%

贈与税の税率

一般税率(一般贈与財産)

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

特例税率(特例贈与財産)

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | – |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

特定税率は直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)への贈与税の計算に使用します。

民事信託のポイント

- 贈与は行ったきりだが、民事信託は契約なので、一度所有権を移転しても、ある条件でもとに戻す契約もできる

- 贈与に比べ、流通税が抑えられる

- 各種控除が使える場合がある

- 贈与に比べ、状況が変わっても、変化に対応しうる

- 所有権は受託者へ移転する

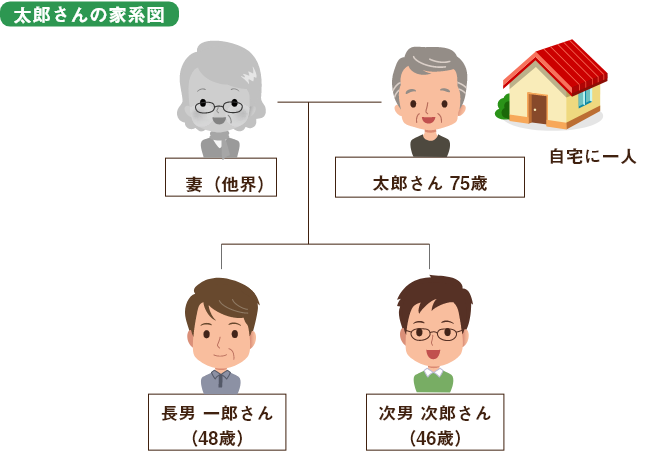

・父太郎75歳

・長男一郎48歳広島在住

・次男次郎46歳東京在住

・母は3年前に他界

・太郎は現在一人暮らし。健康面に不安はないが、年相応に物忘れがあったりする。

・一人で生活できるうちは家で過ごしたいが、できなくなれば介護施設で暮らす事を考えている。

・その際現金があまりないので自宅は売却し、代金を施設一時金として充てたい希望がある。

・自宅相続税評価1000万円 固定資産税評価額1000万円 購入時の金額の資料なし 5年以上所有 仮定

太郎意見「施設入所後のお金の管理は近くに住んでいる長男にしてもらいたい。自分の死後、財産は仲良く二人で分けてほしい。」

次郎意見「自宅はどうせ相続するのだから、兄に生前贈与し、売却すればいい」

太郎意見「いつ認知症や寝たきりになるかわからないから、自宅は民事信託をしておいたほうがいい」

どちらがいいのでしょうか。

生前贈与の場合 法的効果

自宅を生前贈与してしまうと、法律的に形式的にも実質的にも完全に長男一郎が所有者となります。人間ですので亡くなる順番が順番どおりとは限りません。太郎よりも先に一郎が亡くなる場合もあります。すると一郎の奥さんが太郎の自宅の登記名義人になり、そこに住み続けなくてはならなくなることも考えられます。

また何かの原因で不仲になったら、自宅を処分する権限は一郎さんにあり、勝手に売買してしまうことも考えられます。

民事信託の場合 法的効果

民事信託で所有権を移転することは、あくまで形式的な所有権移転に過ぎません。

実質的な所有権は受益権を持つ者=受益者(太郎)であり、形式的所有者である受託者(一郎)はあくまで受益者(太郎)のために管理をしなくてはなりませんし、勝手に処分もできません。

仮に信託財産である自宅を売却したとしても、不動産がお金に変わるだけなので(不動産=お金)そのお金は太郎のものです。

またいつでも合意により契約を解除できるよう契約で定めておけば、元の状態に戻すこともできます。

生前贈与による税金

生前に贈与→売却に至るまでの税金は次の税金が考えられます。

「太郎」→「一郎」に贈与

①贈与税(太郎もしくは一郎)

②登録免許税(一郎)

③不動産取得税(一郎)

「一郎」→「他人」へ売却

④譲渡所得税

①贈与税: 148万円 特定税率を使えるとしても(1000万円ー110万円(非課税枠)✕0.2)ー30万円=148万円

※相続時精算課税を使えば0円

②登録免許税: 20万円 固定資産評価額✕1000分の20

③不動産取得税:15万円 土地は固定資産評価額✕2分の1✕3% 建物は固定資産評価額✕3%

④譲渡所得税:180万円 売買価格✕0.95ー諸費用【50万円と想定】✕20%

※居住用財産特別控除がつかえません

生前贈与による税金 概算の総額 183万円

民事信託による税金

民事信託は受益権を持つ者=真の所有者と捉え、真の所有者が移ることで税金が発生すると考えます。太郎から一郎へ信託による所有権移転⇒売却に至るまでの税金は次の税金が考えられます。

「太郎」⇒「一郎」に贈与

①贈与税(太郎もしくは一郎)

②登録免許税(一郎)

③不動産取得税(一郎)

「一郎」⇒「他人」へ売却

④譲渡所得税

①贈与税: 0万円 受益権を持つ者が移転していないため

②登録免許税: 3万円 固定資産評価額✕土地1000分の3、建物1000分の4

③不動産取得税:0円 受益権を持つものが不動産を取得していないため

④譲渡所得税: 0円 3000万円までは非課税

※居住用財産特別控除がつかえます

民事信託による税金 概算の総額 3万円

※上記はあくまで概算であり、正確な税金は税理士等の専門家にご相談ください。

「相続」と比較して「民事信託」はコストの面では比較的有利となります。また財産の管理・処分の方法を細かく規定できるメリットもあります。その状況に応じてどちらの方法が良いか検討しましょう。当事務所では依頼される方の常況を伺いながら、ご本人や家族の方にとって最適なスキーム(方法)をご提案させていただきます。