電話する

電話する アクセス

アクセス メニュー

メニュー

ホーム

ホーム 民事信託について

民事信託について 手続きの流れ

手続きの流れ 事務所紹介

事務所紹介 お問い合わせ

お問い合わせ150,000円(税別)

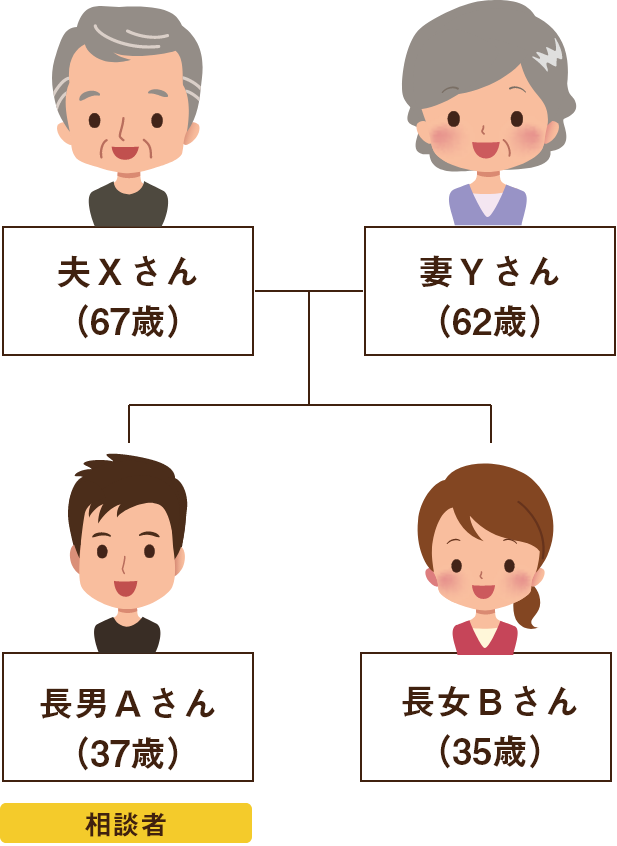

父母も高齢になり、今は実家で暮らしているけれど、寝たきりや認知症など、何があるか分かりません。

施設に入るにしても売却してまとまったお金が必要です。

何かあった時では遅いので、長男である私が不動産(自宅)の修繕やいざという時の売却等、一切を引き受ける事になったのですが、いい方法はありますか。

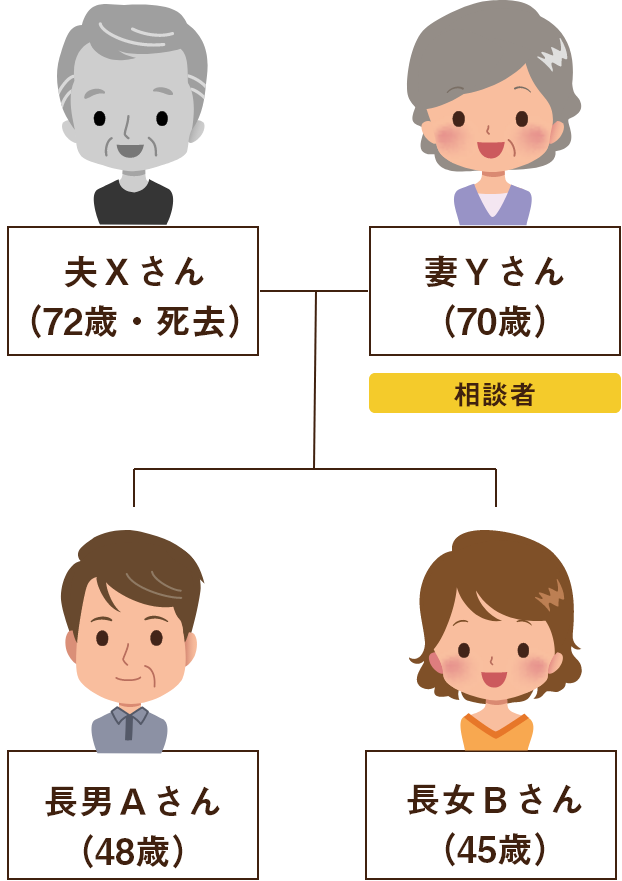

今まで夫が全てやっており、私は家の管理など全くしてこなかったので、税金の支払いや修繕なども全くわからないです。

私自身も高齢で何をするにも自分ひとりでは不安です。

今後何があるかわからないので、娘に任せたいと思っているし、娘もそのほうがいいと言っています。

(1)贈与

両親から子供へ不動産を贈与すると、贈与税がかかります。不動産が高価であれば、評価額の半分が税金としてかかる事もあり、あまりおすすめできません。

また仮に相続時積算課税制度という制度を使い、贈与税を支払わずに贈与により所有権を移転した場合でも、子供が事業をやっていれば子供の資産として差押えがされたり、子供が先に亡くなったときは子供の配偶者(義理の娘)が所有者になることもあり、子供の配偶者名義の家に住み続けることは居心地がいいと言えないと考える人もいます。

(2)成年後見の利用

認知症や寝たきりで、判断能力が衰えた場合は成年後見制度を利用することも一つの手段です。しかし成年後見は肉体的・気力的な衰えだけでは利用することができません。不動産の管理や処分の手続きを任せたいだけであれば他の手続きを選択することになります。

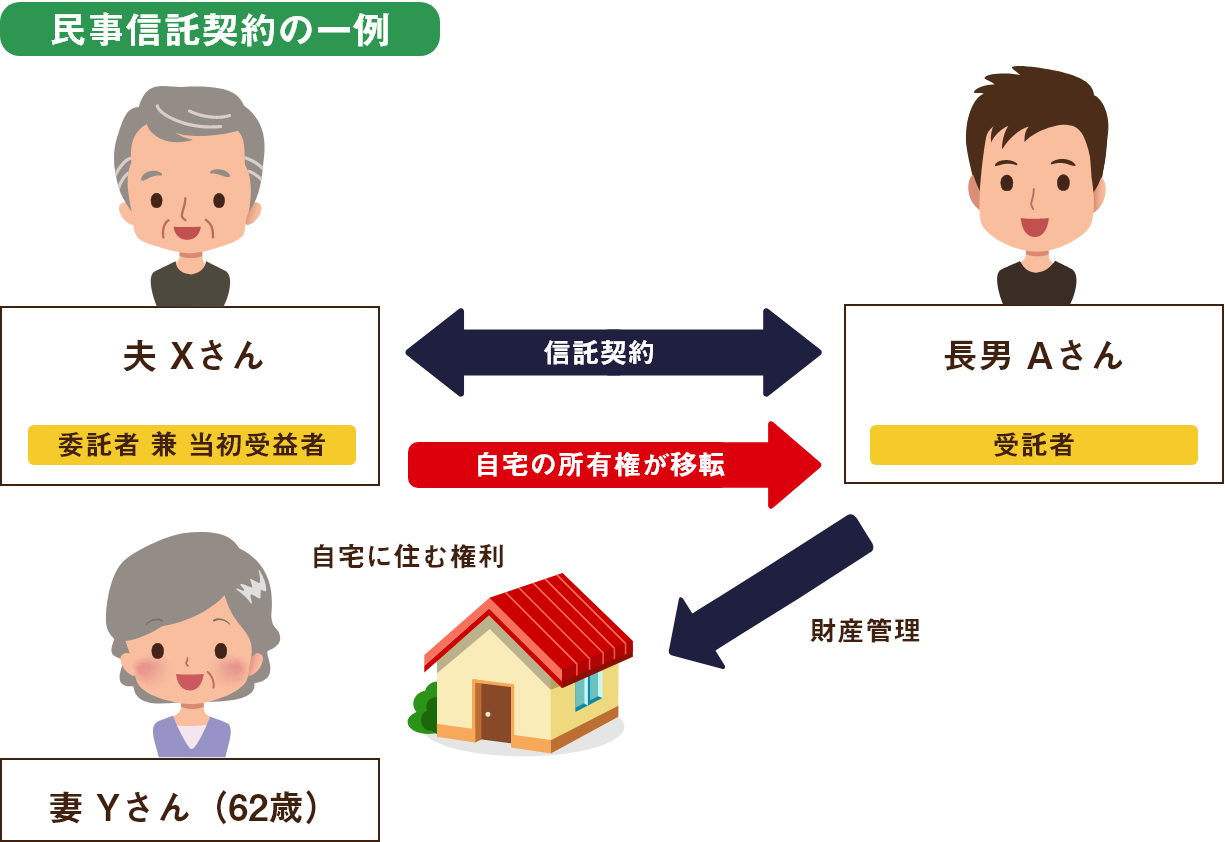

民事信託を利用すると、形式上は親から子へ所有権が移ります。ただし実質上は受益者として親に権利が残ったままになるので、住む権利や貸したときの賃料収入などは引き続き親の財産となるし、かりに売却した場合でも、売却した財産は全て親の財産になります。

所有権が移ることで子はこの不動産の管理・運用・処分をすることができるようになります。

民事信託契約のポイント!

・親を委託者兼受益者とする

・子を受託者とする

高齢両親向けシンプル信託パックを利用した場合のメリット・デメリット

メリット

- 信託構造がシンプルなので費用を安くできます。

- ほぼ税金がかからずに利用できます。

- 親が認知症や寝たきりになっても、不動産は子供が管理・処分できます。

- 家を売却したお金は親の施設費や、病院代・治療費に使えます。

デメリット

- オーソドックスな形を想定しているので、子供が先に死亡したり、想定以外の出来事があると、民事信託のない元の形に戻ってしまうことになります。

- 相続税対策などの節税には全く使えません。